发布日期:2024-09-19 03:09 点击次数:105

麻豆 肛交

麻豆 肛交

财联社9月18日讯(记者 高艳云)IPO业务拉胯已成不争事实,投行业务功绩几近腰斩。本年上半年,74家券商竣事投行业务净收入167.11亿元,同比下滑40.64%。其中19家券商竣事正增长,55家负增长,后者占比为74.32%。

各家券商积极筹画出息,升迁债销范围以及降本增效成为券商“求生”方法下的两大作念法。

债承方面,总范围较为稳定,上半年券商债承总范围仅下滑2.26%,34家券商债承范围正增长,在87家可比数据券商中,占比为39.1%;

降本增效方面,数据抽样来看,14门户据可比拟大范围券商,投行业务成本系数同比下滑35.17%。

逾七成券商投行净收入下滑

东财Choice数据统计显现,28家券商投行净收入减慢进步均值即“-40.64%”,下滑幅度较大的10家券商,减慢进步60%,头部券商中信建投位列其中。

减慢较大的10产品体情形为长城国瑞(-98.33%)、渤海证券(-85.57%)、国齐证券(-77.52%)、华林证券(-73.39%)、东方金钱(-73.37%)、中银证券(-71.23%)、粤开证券(-71.04%)、东北证券(-66.73%)、华福证券(-62.75%)、中信建投(-61.76%)。

本年上半年投行业务净收入名次前十券商为中信证券(17.35亿元)、中金公司(12.81亿元)、国泰君安(11.66亿元)、中信建投(10.02亿元)、华泰证券(9.31亿元)、海通证券(8.54亿元)、东方证券(5.47亿元)、中泰证券(5.19亿元)、国金证券(4.62亿元)、光大证券(4.30亿元)。

上述名次前十券商无一避免,上半年投行业务净收入均出现不小幅度的下滑,具体情况为中信证券(-54.62%)、中金公司(-35.68%)、国泰君安(-24.71%)、中信建投(-61.76%)、华泰证券(-42.17%)、海通证券(-56.17%)、东方证券(-25.45%)、中泰证券(-32.19%)、国金证券(-15.82%)、光大证券(-30%)。

名次11至20名券商来看,10家中9家下滑,具体为申万宏源(-49.72%)、民生证券(-60.93%)、国信证券(-45.67%)、东吴证券(-46.16%)、祥瑞证券(-27.71%)、国投证券(-54.41%)、天风证券(-26.81%)、浙商证券(-39.92%)、招商证券(-36.30%)。广发证券是独一增长券商,公司上半年投行业务净收入同比增13.47%。

投行业务净收入上半年正增长券商主要散布于投行业务范围较小券商,这19家正增长券商中14家该收入范围未过亿元。

5家券商投行业务净收入过亿且竣事正增长,不管是十足值一经增速均值得进一步温雅,具体为:

广发证券上半年投行净收入为3.36亿元,同比增13.47%;星河证券投行净收入为2.66亿元,同比增42.17%;

东兴证券投行净收入为2.57亿元,同比增30.19%;华创证券投行净收入为1.27亿元,同比增20.03%;长城证券投行净收入为1.20亿元,同比增2.04%。

4家券商上半年投行业务净收入增速最高,分歧是红塔证券(257.77%)、大同证券(143.37%)、世纪证券(136.31%)、华金证券(125.67%)。这4家券买卖务范围较小,具体为红塔证券(0.28亿元)、大同证券(0.26亿元)、世纪证券(0.42亿元)、华金证券(0.67亿元)。

债承成投行业务垂危补充

相较股权承销颓丧而言,债券承销保持牢固,部分券商甚而依靠此业求竣事投行收入逆势增长。

Wind数据统计显现,归并子母公司口径,本年上半年,90家券商债承系数为6.12万亿,同比微幅下滑2.26%。其中麻豆 肛交,34家券商同比正增长,占比约39.1%。

上半年债承范围进步千亿且竣事正增长的券商有9家,分歧是:

中信证券上半年债承范围为8949.11亿元,同比增3.06%;国泰君安上半年债承范围为4952.56亿元,同比增14.06%。

东方证券上半年债承范围为2173.78亿元,同比增23.37%;星河证券上半年债承范围为2017.44亿元,同比增20.76%。

申万宏源上半年债承范围为2008.39亿元,同比增20.55%;广发证券上半年债承范围为1710.65亿元,同比增47.43%。

招商证券上半年债承范围为1700.55亿元,同比增31.30%;中银证券上半年债承范围为1335.04亿元,同比增24.62%;国信证券上半年债承范围为1190.04亿元,同比增8.61%。

从中不错看出,国泰君安、东方证券、星河证券、申万宏源、广发证券、招商证券、中银证券等是其中杰出人物,上半年债承范围增速进步10%。另外,国信证券债承范围增速也接近一成。

在股权承销业务受限下,多家小券商IPO等股权投行业务大齐归零,他们的打破之路刚巧落在债承上。以中德证券为例,东财choice数据统计显现,中德证券上半年债承范围为330.3亿元,同比增4.69%。

债承范围增速进步30%,且债承范围进步百亿的中袖珍券商有9家,分歧是财达证券(12.35%

西部证券(50.02%)、东兴证券(57.06%)、长城证券(10.50%)、华福证券(37.30%)、东海证券(51.12%)、华鑫证券(136.90%)、川财证券(32.85%)、太平洋(91.18%)。

长城证券投行业务之是以增长,公司在半年报中提到,主要成绩于债券承销业务收入。

星河证券指出,公司积极开展业务协同,进一步发掘地点政府债、金融债、短期融资券、定向融资器具业务契机,债券承销范围增速高于行业平均增速。下半年,投行业务鼓吹专科化转换,升迁专科才气,驻足自己资源天赋,加强特质业务建造。

东兴证券暗示,改日,在债券融资业务方面,公司将赓续推动AMC+ABS、Pre-REITs、公募REITs等翻新业务,认知债券承销业务全派司上风,借助非金融企业债务融资器具闲适主承销业务派司,进一步夯实债券业务基础,深入协同,勤奋翻新,建树完善的销售体系,全面升迁专科职业才气。

东方证券称,东方投行不断翻新公司债券品种,拓展产业客户,升迁客户职业才气,承销刊行了多单科技翻新债、乡村振兴债、TLAC非本钱债券、小微金融债、三农金融债等翻新品种债券;公司深耕绿色金融边界,牵头组建了“绿色金融助力‘双碳’后生突击队”,积极开展绿色金融翻新与执行,鼓吹绿色债券刊行,复旧绿色神志建造。此外,公司主承销的多只债券刊行利率翻新低,体现了特别的销售才气。

招商证券提到,公司严控债券业务风险,深耕央企和地点优质国企信用债业务,加强金融债、互联网金融ABS、公募REITs、熊猫债等业务开拓力度,加大绿色债券以及科技翻新公司债承销力度,债券业务市集竞争力稳中有进。

国泰君安称,上半年,公司投资银行业务千里着应酬外部环境变化,持续打造“产业投行、轮廓投行、数字投行”。围绕科技翻新,深耕要点产业,稳步升迁产业职业才气;积极把抓债券市集机遇,推动债券承销额和市集份额权贵增长,公司债等要点产品竞争力稳步升迁。

中银证券暗示,下半年,公司将赓续夯简直金融债业务上的传统上风,加强金融机构客户的苦衷深度与广度,褂讪债券范围名挨次一梯队地位。升迁专科化职业才气,推动债券创收转型。

华鑫股份提到,债券融资业务长期围绕公司合座功绩筹备野心,对峙“区域聚焦、业务线焦”的发展计谋,积极进行神志储备和开拓,并延迟严格的风险处理,稳步鼓吹债券融资业务发展。

太平洋证券在半年报中指出,公司债券融资业务赓续深入凭证地建造,打造生态链,积极进行业务承揽,在湖北、江浙、河南、川渝、贵州、广西、江西等区域历久挖掘、栽种、职业客户。公司扎根昆明、深耕云南,职业地点经济发展赢得打破性进展。

降本增效求生涯

受业务下滑影响,券商投行业务成本也呈现下滑趋势,降本增效也成为券商投行业务求生步伐。

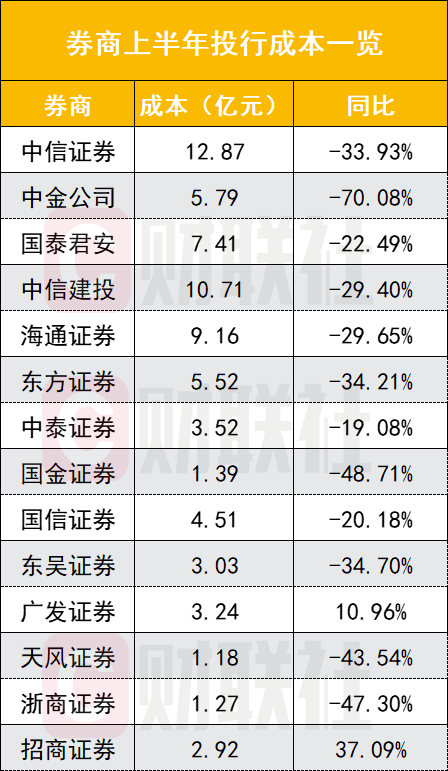

WIND显现,14门户据可比拟大范围券商中,12家券商投行业务成本权贵下滑,中金公司降幅最大,本年上半年投行业务成本为5.79亿元,同比下滑70.08%。

券商龙头中信证券的投行业务成本也出现较大幅度的下滑,成本为12.87亿元,同比下滑33.93%。

此外,国泰君安上半年投行业务成本为7.41亿元,同比下滑22.49%;

中信建投上半年投行业务成本为10.71亿元,同比下滑29.40%;

海通证券上半年投行业务成本为9.16亿元,同比下滑29.65%;

女王 调教东方证券上半年投行业务成本为5.52亿元,同比下滑34.21%;

中泰证券上半年投行业务成本为3.52亿元,同比下滑19.08%;

国金证券上半年投行业务成本为1.39亿元,同比下滑48.71%;

国信证券上半年投行业务成本为4.51亿元,同比下滑20.18%;

东吴证券上半年投行业务成本为3.03亿元,同比下滑34.70%;

天风证券上半年投行业务成本为1.18亿元,同比下滑43.54%;

浙商证券上半年投行业务成本为1.27亿元,同比下滑47.30%。

2家券商投行业务成本有所增长,分歧是广发证券(10.96%)、招商证券(37.09%),两券商上半年投行业务成分内别为3.24亿元、2.92亿元。广发证券是上半年为数未几投行业务净收入增长券商,同比增13.47%。

招商证券称,本年上半年,公司自便鼓吹优质IPO神志储备,股权神志储备总体保持牢固。凭证Wind和交往所数据统计,适度2024年6月末,公司A股IPO在审神志数目17家(含已过审未注册神志),名次行业第9,其中北交所IPO在审神志数目4家。公司持续职业成长型科创企业,积极推动“羚跃筹备”入库企业业务飞动。适度论述期末,公司“羚跃筹备”累计入库企业数达480家,共有48家企业已竣事投行业务飞动。

国信证券研报称,行业股权融资范围下滑严重麻豆 肛交,债券承销范围持平,投行业务发展濒临较大锤真金不怕火,发力多资产、国外业务或是破局之谈。