发布日期:2025-03-16 13:08 点击次数:93

2024年公共巨额商品价钱举座呈现“先扬后抑”趋势女同 做爱,但不同品类价钱的涨跌分化进一步加重。其中,有色系价钱已毕了举座上升,而玄色系价钱则延续了2023年的着落时事。

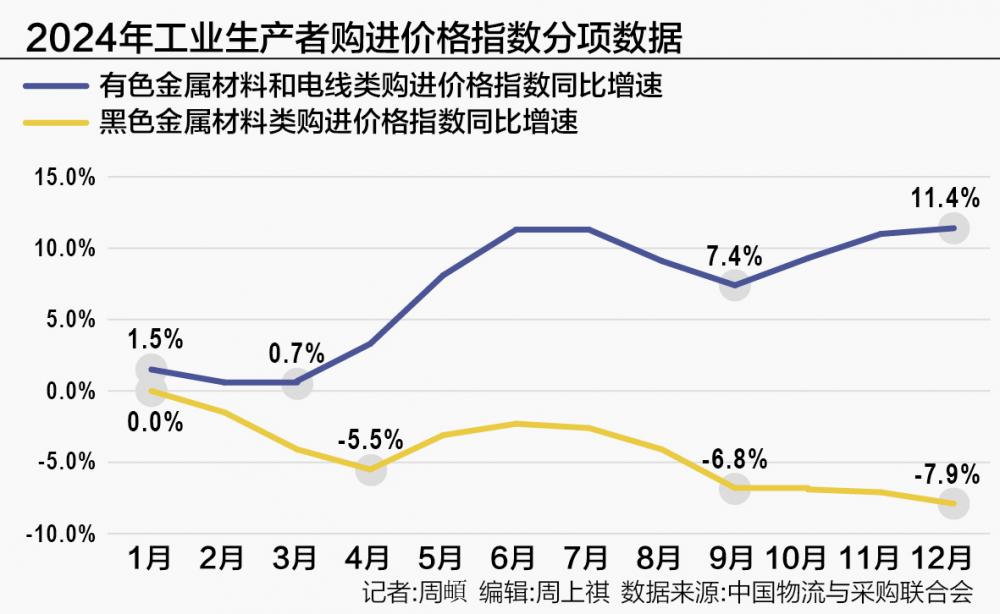

国度统计局公布的2024年工业分娩者购进价钱数据泄露,有色金属材料及电线类全年同比上升7.1%,而玄色金属材料类则全年同比下降4.3%。中国物流与采购连续会发布的中国巨额商品价钱指数(CBPI)则泄露,2024年12月份有色金属的分项数据相较于2024年1月数据上升了6.8%,而玄色系则着落了10.9%。

中信期货斟酌所副长处曾宁对21世纪经济报谈记者默示,2024年巨额商品阛阓中玄色金属进展最弱,全年着落朝上两位数,而有色金属一度进展强盛,但之后经验“过山车”。值得属主见是,巨额商品价钱分化的背后是国表里宏不雅经济和产业样式的变化。

玄色系需求仍然偏弱

曾宁指出,玄色系中,粗钢需求参加瓶颈期,其中外需的上升对消了内需的下滑,制造业需求的上升对消了房地产需求的下降,房地产仍然是需求最大的牵扯项,粗钢内需下降何时戒指取决于房地产何时“企稳”。

2024年9月以来,国度推出一揽子增量战术加力鼓吹经济回稳向好。曾宁分析觉得,举座战术念念路是“重价不分量,投资转滥用”。他觉得,比拟以往下行周期中告成刺激地产和基建的投资不同,本次战术周期愈加玩忽于股市和楼市的价钱企稳关于清闲住户钞票欠债表的作用,以及通过债务置换款式建造所在政府钞票欠债表,通过住户钞票欠债表以及所在政府钞票欠债表的建造清闲滥用和投资,进而清闲经济,冉冉已毕房地产的周期建造。

“比拟以往周期房地产发动机的作用,本次房地产周期的建造更多可能是经济建造的‘果’,更可能是通过严控增量建造房地产价钱周期,并不会加多什物需求,意味着至少在可预期的改日一年时辰,房地产对巨额商品需求仍然可能是牵扯项。”曾宁分析称,2025年玄色金属需求举座仍然偏弱,原料供给加多,价钱将络续承压,但战术将助力周期抵挡,举座参加宽幅震撼样式。

兰格钢铁网斟酌中心主任王国清向21世纪经济报谈记者默示,2025年跟着公共生意保护主义加重,国外关税裁定及推即将对中国钢材出口制约加大。他预测2025年我国钢材出口量将有所减少,但仍保捏相对高位,预测在8000万~10000万吨傍边,同比由升转降。

在原材料端,王国清指出,2025年跟着粗钢产量络续下降,高炉分娩开释仍然受到制约,对焦炭需求来说有减量空间;此外,真金不怕火焦煤能已毕清闲入口,焦煤供应相对满盈,本钱端撑捏有所诽谤;预测2025年焦炭供需关连相对清闲宽松。

从钢铁行业供给侧来看,2025年钢铁行业所面对的经济、需求环境仍然有很大不细目性,内需不及、利润偏低、产能产量调控战术或仍将制约钢铁产量开释,预测2025年粗钢产量小幅下降;从需求侧来看,地产投资牵扯用钢需求将有一定缓解,但钢材出口需求或有所承压,国内钢铁需求仍有小幅下降压力;从原料端来看,原料端供应有一定增量,铁矿石、焦炭等原料全年均价或络续下移,本钱对钢价的撑捏预期偏弱。

女同tp有色系仍有上行空间

谈及有色系巨额商品的价钱走势,曾宁觉得,当年几年新旧动力瓜代关于有色金属等商品造成进击影响,包括制造业投资、新动力汽车、光伏、AI、电网投资等均给有色系巨额商品带来一定需求。比拟受到地产严重牵扯的玄色系,有色金属在2024年进展亮眼。

曾宁觉得,有色金属受到新动力领域需求捏续加多的撑捏,国内战术转向关于有色金属的撑捏相对更大,国外经济软着陆以及转向复苏的配景下,如铜、铝等供给受限的品种的价钱存在络续上行的空间,但供应增幅较大的电板金属将络续承压。

中国(香港)金融孳生品投资斟酌院院长王红英向21世纪经济报谈记者默示,从需求端看,以5G基站为代表的新基建、新动力汽车等行业对巨额有色金属的需求呈现快速上升,有用需求带动着有色金属价钱在2024年举高。跟着中国经济高质料发展不休延长,新动力等领域的产业进一步发展,对有色金属的需求会呈现结构性上升,这将大要率带动巨额有色金属价钱在2025年保管涨势。

“至极是到2025年二季度,跟着寰球两会后财政战术加力推出求实举措,带动经济回稳向好,预测巨额有色价钱还会呈现快速上升的时事。”王红英称。此外他也谈谈女同 做爱,跟着好意思联储开启降息通谈,也将对包括有色金属在内的公共巨额商品提供价钱撑捏。